Chương trình Phục Hồi Kinh tế hậu CoVid được Ba Đình chính thức ban hành từ cuối tháng Giêng năm 2022, trong đó lấy từ Ngân Sách Nhà Nước 40 ngàn tỷ đồng để hình thành gói hỗ trợ lãi suất 2% được khai triển từ 3 tháng trước, đến nay mới chỉ cho vay được 550 khách hàng, số nợ được hỗ trợ lãi suất trong khoảng 4.300 tỷ đồng; tính ra số tiền hỗ trợ lãi suất cho đến cuối tháng 8/2022 khoảng 13,5 tỷ đồng.

Gói hỗ trợ lãi suất 2% từng được Ba-Đình thổi phồng như chiếc “phao cứu sinh” giúp doanh nghiệp vượt qua khó khăn sau đại dịch Covid-19. Thế nhưng, nguyên tắc căn bản đang áp dụng là, phải “đáp ứng” đủ điều kiện an toàn trong hồ sơ vay nợ, không phải cứ có khó khăn là được hỗ trợ. Gói hỗ trợ 2% lãi suất đang trong tinh huống “người trong muốn thoát, kẻ ngoài mong vô”.

Ngược dòng thời gian, gói hỗ trợ lãi suất 17.000 tỷ đồng năm 2009 để lại nhiều hệ quả thê thảm đã khiến Ngân hàng Nhà nước (NHNN) và Bộ Tài Chính kỳ này đưa ra các biện pháp và điều kiện kiểm soát rât khắt khe.

Các năm gần đây, tín dụng tại Việt Nam là một lãnh vực khá phức tạp, nhiều “lỗ hổng”. Nhà điều hành chính sách thuộc NHNN hay Bộ Tài Chánh đều biết, nhưng chỉ cảnh giác mà không ban hành biện pháp cứng rắn ngăn chặn:

Thực trạng rõ nhất là 2,33 trệu tỷ đồng tín dụng trong khu vực Bất Động Sản (BĐS), có đến 1,55 triệu tỷ đồng vay với mục đích để tự sử dụng, tương đương 66,3%, còn lại chỉ có 786 ngàn tỷ đồng dùng cho mục đích kinh doanh BĐS, tương đương 33,7%. Không có tài liệu nào giải thích rõ “tự sử dụng” 1,55 triệu tỷ đồng là chi tiêu vào những mục gì. Công chúng muốn biết, Nhà Nước ém nhẹm, làm ngơ, không nói ra.

Do lỗ hổng pháp lý của thị trường trái phiếu quá lớn nên Ngân Hàng Thương Mại (NHTM) đã cấu kết với doanh nghiệp BĐS phát hành trái phiếu thông qua ngả “phát hành chui” (tức không niêm yết). Ngay cả khi doanh nghiệp mất khả năng trả nợ vẫn phát hành trái phiếu bán ra cho dân thu tiền thanh toán nợ ngân hàng và còn ít đầu tư. Sau đó, họ thổi giá bất động sản lên để đẩy hàng đi mà thu lời khỏa lấp khoản nợ khổng lồ. (https://vanhoimoi.org/?p=14640)

Hiện nay, NHNN lại đặt ra các tiêu chuẩn quá “khắt” đẩy phần lớn Doanh Nghiệp Vừa và Nhỏ (DNVVN) vào thế không có “khe” nào để lọt qua, dẫn đến tình huống gói vay ưu đãi không có khách hàng khiến Ngân Hàng Nhà Nước (NHNN) “hốt hoảng” vội ra chỉ thị “lập đường dây nóng” tại các Tổ Chức Tín Dụng (TCTD) để giải quyết kịp thời và bịt kín mọi lời kêu ca, phàn nàn của doanh nghiệp lọt vào tai các cơ quan truyền thông về việc không tiếp cận được gói ưu đãi từ các Ngân Hàng Thương Mại (NHTM).

Mới có 550 hồ sơ vay vốn ưu đãi được chấp thuận, nếu tính tỷ lệ, thì cũng còn gần 99% trong số 541.753 DNVVN cho đến nay “vẫn chưa” tiếp cận được gói ưu đãi 2% lãi suất. Khối DNVVN từng góp 40% GDP, nộp ngân sách Nhà Nước 30%, thu hút 60% lao động trong nền Kinh Tế đang nhìn rõ thực tế “Gói hỗ trợ lãi suất 2% là chiếc “phao vàng” chỉ dành cho Doanh Nghiệp “khỏe”. Bởi vì những “kẻ yếu” như DNVVN sau 2 năm gánh chịu nạn “cát-cứ” [1] cùng với đại dịch CoVid giầy vò kiệt sức là lỗi tại nhà cầm quyền gây ra cái “chết lâm sàng” cho hàng trăm ngàn công ty nhỏ; đám còn lại thì thoi thóp không đủ năng lực minh chứng trong hồ sơ vay nợ!

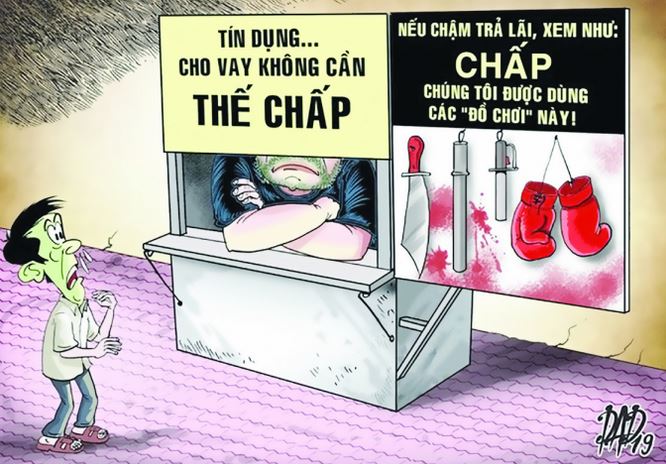

Đại diện các NHTM tiết lộ một sự thật rất mới: nhiều doanh nghiệp đáp ứng đủ điều kiện hỗ trợ nhưng lại tẩy chay tín dụng ưu đãi bởi họ lo ngại sau khi vay lãi suất ưu đãi phải chấp nhận các thủ tục hậu kiểm, thanh tra của các cơ quan Nhà Nước. Gặp “quan tham” thanh tra bắt ngưng công việc để chờ “bôi trơn” thì rất tốn kém mới mở lại được dây chuyền sản xuất. [2]

Tỷ lệ tín dụng lưu hành toàn nền Kinh Tế Việt Nam năm 2022 được giới hạn ở mức 14%. Giai đoạn từ đầu năm 2022 tới ngày 26-8-2022, tín dụng đã tăng 9,91%, tương đương 11,768 triệu tỷ đồng. Tỷ lệ còn lại “rất hạn chế” vào khoảng 4,09%. Theo tính toán của Saigon Securities Incorporation (SSI), ngân khoản còn lại chỉ tương đương 457 ngàn tỷ đồng.

Trong số tiền còn lại 457 ngàn tỷ đồng, trên nguyên tắc, vùng Kinh Tế Saigon kỳ này được cấp thêm khoảng 150.000 tỷ đồng vốn tín dụng. Nhưng thực tế cho đến 15 tháng 8, các NHTM đã cho Doanh Nghiệp Saigon vay 276,06 tỷ đồng thuộc gói hỗ trợ lãi suất 2%. Riêng tháng 8, doanh số cho vay đạt 276,44 tỷ đồng cho 17 khách hàng. Số tiền hỗ trợ lãi suất khoảng 480 triệu đồng. [3]

Sau nhiều tháng trù trừ, ngày 8 tháng 9, Ngân Hàng Nhà Nước (NHNN) đã dùng ngân khoản “còn lại” khoảng 457 ngàn tỷ đồng để phân bổ tín dụng không đồng đều cho 15 trong số 49 Ngân Hàng Thương Mại (NHTM) đang hoạt động tại Việt Nam. Lần phân bổ tín dụng này được căn cứ vào “bảng xếp hạng” về khả năng quản trị kinh doanh, an toàn vốn và góp phần lành mạnh hóa hệ thống ngân hàng của các NHTM được “đề danh” trong kỳ chọn lựa này.

Sacombank (STB) là ngân hàng được giao thêm hạn mức tín dụng cao nhất là 4%, trong khi BIDV và VietinBank chỉ được cấp thêm 0,7%. Còn lại 12 NHTM khác thì nơi cao nhất là 3,5%, thấp hơn là 1,2%, gói gọn trong số tiền nói trên.

Mức giới hạn tín dụng ở tỷ lệ 14% được NHNN biện bạch là để “duy trì mục tiêu kiểm soát lạm phát, ổn định kinh tế vỹ mô là nhiệm vụ cao nhất trong giai đoạn hiện tại”.

Việt Nam hiện có 49 ngân hàng, bao gồm: 31 ngân hàng Thương Mại Cổ Phần, 4 ngân hàng 100% vốn nhà nước, 2 ngân hàng chính sách, 2 ngân hàng liên doanh, 9 ngân hàng 100% vốn nước ngoài và 1 ngân hàng hợp tác xã. Trong tổng số NHTM hoạt động tại Việt Nam, có đến 69% không được phân bổ thêm tín dụng lần này.

Cho dù không chính thức nói ra, nhưng trong cách phân bổ tín dụng lần này theo tiêu chuẩn thượng dẫn, NHNN đương nhiên xác nhận 34 NHTM còn lại tại Việt nam kém “khả năng quản trị, thiếu an toàn vốn và không góp phần lành mạnh hóa hệ thống ngân hàng”. Thực tế này diễn tả tình trạng “an toàn vốn” của đa phần NHTM khá mong manh, dễ dẫn đến khủng hoảng tài chánh tại Việt Nam.

Dù cho có đường dây nóng cũng chưa bịt được hoàn toàn lời kêu ca: Ông Nguyễn Tiến Đạt – Giám đốc Công ty Du lịch AZA nhận định “Cho dù nới room tín dụng thì chúng tôi vẫn khó tiếp cận được nguồn vốn từ phía các NHTM. Bởi, trong hai năm do dịch COVID-19, chúng tôi vẫn thuộc diện có lịch sử làm ăn không hiệu quả. Trong khi các NHTM yêu cầu doanh nghiệp phải có lãi trong 3 năm liên tục. Đây là đòi hỏi mà không thể có DNVVN nào đáp ứng được”.

Nhận định về thực trạng này, Phó chủ tịch Hiệp hội DNVVN tại Thủ Đô Hà Nội, Mạc Quốc Anh cho biết, “Trên thực tế, tài sản đảm bảo của các doanh nghiệp đã cầm cố trong 2-3 năm trở lại đây. Trong khi đó, các phương án kinh doanh của họ cũng khó khăn khi giá năng lượng tăng cao, nguyên vật liệu đầu vào tăng giá trên 25%, chuỗi cung ứng đứt gãy, thị trường bó hẹp khi chi tiêu của người dân hạn chế. Để ngân hàng giải ngân nguồn vốn là rất khó khăn. Nếu tình trạng này kéo dài, doanh nghiệp sẽ vô cùng khó khăn, thậm chí có thể bị phá sản, không thể tồn tại được”. [4]

Trong trường hợp DNVVN không tiếp cận được nguồn vốn qua tín dụng nơi NHTM thì buộc họ phải xoay sang mượn vốn với lãi vay khá cao nơi các công ty tài chính công nghệ Fintechs hay Ngân Hàng Số Digital Challenger Banks. Thực tế này mà diễn ra ồ ạt, thì khối NHTM mất hàng trăm ngàn khách hàng từ các DNVVN. (https://vanhoimoi.org/?p=14994)

Áp lức tăng lãi suất vay vốn hiện rất lớn, không những tiền đồng mà cả cho Mỹ kim. Công ty chuyên xuất khẩu thủy hải sản đi châu Âu, cho biết, lãi suất vay đồng bạc Xanh hiện là 4,5% mỗi năm, thay vì 2,8% như trước. Thậm chí có NHTM báo lãi vay Mỹ kim tới 5,5% một năm. Lãi suất vay Mỹ kim tăng trên 100% so với năm ngoái.

Một số khách hàng cá nhân vay đồng nội tệ mua nhà nói rằng đã phải trả lãi ở mức 11%-13% một năm, thậm chí 13,5% mỗi năm chứ không còn được NHTM ưu đãi lãi suất 6 tháng hay 1 năm như trước.

Trong trường hợp không thể ngăn đà lạm phát leo thang, NHNN chắc chắn phải thắt chặt tiền tệ để kìm áp lực lạm phát bằng cách tăng lãi suất và thắt lại cung tiền.

Tình trạng “bí lối” đang diễn ra cho toàn Doanh Nghiệp Việt Nam, cách riêng với DNVVN. NHNN và nhiều cơ quan, trong đó có cả USAID của Mỹ đang ra sức bàn thảo để “up-grade” 25 quỹ Bảo Lãnh Tín Dụng (BLTD) đang hoạt động cầm chừng từ năm 2002, với khoảng 2.450 khách hàng trong giới DNVVN, doanh số tín dụng bảo lãnh tính đến cuối năm 2021 mới dưới 5000 tỷ đồng. Nguồn lực tài chính của các quỹ BLTD tương đối hạn chế từ ngân sách địa phương.

Doanh số của 25 quỹ BLTD hiện tại chả thấm gì với nhu cầu 541.753 DNVVN đang mong được cứu sinh sau mấy năm bị đai dịch CoVid-19 vùi giập.

Trần nguyên Thao

(15 Sept)

Tham khảo:

[1] https://hoatieu.vn/tai-lieu/cat-cu-la-gi-211482

[2] https://vietnamfinance.vn/so-thanh-tra-kiem-toan-nhieu-doanh-nghiep-xin-khong-ho-tro-lai-suat-2-20180504224273193.htm

[3] https://thuonggiaonline.vn/tphcm-chi-co-17-doanh-nghiep-duoc-vay-lai-suat-2-trong-thang-8-49726.htm

[4] https://cafef.vn/noi-room-tin-dung-co-that-su-la-tin-vui-voi-doanh-nghiep-20220904204501267.chn