Năm 2022 Thị Trường Chứng Khoán (TTCK) Việt Nam từ 1500 điểm hồi đầu năm đã nhiều phiên lao thẳng đứng; có lúc trầm mình dưới vực sâu quanh vùng 900 điểm vào giữa tháng 11, mất tương đương 40%. Cố phiếu xuống giá nhanh đến độ nhiều Công Ty Chứng Khoán (CTCK) liên tục hạ dự báo, song vẫn không “đuổi kịp” đà lao dốc của thị trường. Thực tế đã phanh phui mọi dự đoán của rất nhiều CTCK hồi đầu năm 2022 từng mồm loa mép giải “tô vẽ” Mùa Xuân Chứng Khoán với số điểm lên đến trên 1.700 -1.900 [1], làm cho hàng trăm ngàn nhà đầu tư tay mơ lâm cảnh “gặp nạn giữa đường”.

Sự thể bày ra trước mắt trọn năm 2022 cho mọi người thấy, TTCK Việt Nam khác hoàn toàn tâm lý “hoan ca” khắp đất trời là cả mùa Xuân được báo Nhà Nước thổi phồng dự đoán của các CTCK thiêu diệt màu hồng ngay từ những ngày cuối năm 2021 kéo dài sang những tháng đầu năm 2022.

Những nhà đầu tư “đại lượng” thì cho là các chuyên gia hay CTCK kém khả năng tổng hợp thông tin và không bén nhậy đủ để đưa ra các dự báo về TTCK Việt Nam. Còn đối với công luận khắt khe, thì cho là nhóm CTCK “toa rập” để lùa các nhà đầu tư tay ngang vào “xiếc” trong mưu mô nâng giá cổ phiếu giúp các “ông trùm” thu lợi nhuận.

Qua nhiều phiên giao dịch đầy biến động với các “pha” đảo chiều, lao dốc giảm điểm vô cùng ảm đạm. VN-Index “khép lại” năm 2022 trong phiên 31 tháng 12 ở số điểm 1.007, tương đương giảm 32,8% so với thời điểm cuối năm ngoái. Đây là mức giảm mạnh nhất trong 14 năm và cũng là mức giảm mạnh thứ 2 trong lịch sử chỉ sau năm 2008 khiến vốn hóa thị trường bị “thổi bay” hơn 2 triệu tỷ đồng, bằng gần 17% tín dụng toàn nền Kinh Tế Việt Nam. TTCK có hai kênh Cổ Phiếu thì tuột dốc, còn Trái Phiếu thì sắp vỡ nợ. (https://vanhoimoi.org/?p=15872).

Trong xác suất 10 người chơi cổ phiếu thì có đến 8 người “thua” không ít thì nhiều. Hiện nay ước tính có trên 4 triệu người Việt Nam “lướt song” tìm vận may trong cổ phiếu, trong đó số đó có 1,3 triệu nhà đầu tư mới, tính riêng năm 2021. Năm 2022 nhiều loại cổ phiếu đột ngột rớt giá chỉ ngang bó hành hoa ngoài chợ, khiến cho khoảng 80% nhà đầu tư tay mơ cảm thấy “thấm như nắm đấm” trong ách nợ nần. Nhà đầu tư tay ngang thường có quyết định vấp váp do không phân tích ngọn ngành các thông tin và xu hướng thị trường được định hướng bởi những “đội lái” giăng lưới sẵn, chỉ chờ đám tay ngang nhảy vô là họ tung lưới gom trọn ổ.

Ngược dòng thời gian 10 năm trước, TTCK với biểu hiện “Bò Tót”- Bull Market, chứng khoán đem lại lợi nhuận khá tốt, bình quân của VN-Index ở mức lời 15,6% mỗi năm. Lâu nay, nhà đầu tư tin vào các CTCK hướng dẫn với luận cứ nắm giữ cổ phiếu dài hạn sẽ mang lại tỷ suất sinh lời cao hơn nhiều so với gửi tiết kiệm ngân hàng. Gần dây, tình thế đã đổi chiều “Bear Market” – biểu tượng gấu kéo dài khiến nhà đầu tư phải đánh vật trong “dòng nước ngược”. Thời gian 10 năm trở lại đây (2013-2022), tỷ suất sinh lời bình quân của VN-Index chỉ ở mức 9,3% mỗi năm, tương đương gởi tiết kiệm ngân hàng, có trường hợp còn thua lãi suất gởi tiết kiệm, nhưng lại có mức độ rủi ro khá cao. Liệu “Thị trường gấu” – Bear Market, có kết thúc trong năm 2023 (?) hay nhà đầu tư vẫn tiếp tục ngụp lặn trong chu kỳ suy giảm lợi nhuận do ảnh hưởng của chính sách tiền tệ thắt chặt.

Điểm “sáng” thứ nhất của TTCK là các nhà đầu tư mới trong nước đã mở hơn 1,8 triệu trương mục trong nửa đầu năm 2022, vượt qua con số kỷ lục 1,5 triệu trương mục trong cả năm 2021. Tổng số các nhà đầu tư “non trẻ” lao vào ăn thua như thiêu thân trong 6 tháng đầu năm 2022 chiếm đến 1/3 tổng số trương mục chứng khoán trong hơn 22 năm hoạt động. Thời gian 22 năm qua, TTCK Việt Nam đã trải qua 9 lần thay đổi biên độ dao động giá, 7 lần tăng và 2 lần giảm.

Điểm sáng thứ hai của năm ngoái, là nhà đầu tư nước ngoài mua ròng tới 29.262 tỷ đồng trên toàn thị trường, tương ứng khoảng 1,2 tỷ Mỹ kim chảy vào TTCK Việt Nam. Đây là con số kỷ lục trong lịch sử hơn 22 năm hoạt động của TTCK Việt Nam. [2] Nhưng khoan mừng vội, xin đọc xuống mặt tối để so sánh.

Hiện tượng ở mặt “tối rất tối” lại xuất hiện hàng loạt tên tuổi chứng khoán từng ngất ngưởng ở “đỉnh danh giá” một thời trong nhóm Bất Động Sản, Ngân Hàng Thương Mại, sắt thép. . . đã rơi xuống hàng “chứng khoán trà đá, cộng hành”. Số lượng cổ phiếu “dưới mệnh giá” cũng tăng vọt chỉ sau chưa đầy một năm. Trong số đó gần như không có nhóm cổ phiếu nào lội ngược dòng, dù chỉ trong một vài phút phù du trên màn hình rực lửa!

Đến cuối năm 2022, TTCK Việt Nam còn lại 43 doanh nghiệp vốn hóa trên 1 tỷ Mỹ kim (trên 23.500 tỷ đồng), giảm 16 doanh nghiệp so với thời điểm đầu năm. Vốn hóa của 43 doanh nghiệp “tỷ đô” đạt 3,6 triệu tỷ đồng, tương ứng 152 tỷ Mỹ kim, giảm so với thời điểm đầu năm là hơn 92 tỷ Mỹ kim. So với tổng vốn hóa TTCK Việt Nam là xấp xỉ 5,3 triệu tỷ đồng (223,7 tỷ Mỹ kim) thì quy mô vốn hóa 43 doanh nghiệp tỷ đô này chiếm 68%.

Nhiều yếu tố áp lực lên lạm phát Việt Nam theo hướng tăng như do độ trễ vì nhập cảng hàng hóa đến gần 90% so với GDP, lượng cung tiền lớn hơn theo thời vụ cuối năm trước; năm 2023 sẽ tăng lương cơ bản và một số mặt hàng do nhà nước quản lý (giá điện, y tế, giáo dục…); hay áp lực tăng lãi suất, tỷ giá vẫn lớn. . . Lạm phát của Việt Nam trong năm 2023 có thể vượt qua ngưỡng 4,5%. Lý do chính là vì độ trễ của gói phục hồi, phát triển kinh tế – xã hội và lạm phát ở các nền kinh tế đối tác quan trọng có thể vẫn ở mức cao gần trọn năm nay”.

Trường hợp thanh khoản thị trường được “cởi trói” trong năm 2023, thì nhà đầu tư cần quan sát 2 yếu tố: quan trọng nhất là chính sách tiền tệ của Ngân Hàng Nhà Nước (NHNN), rồi đến tốc độ giải ngân đầu tư công rất thấp và chậm chạp. Hôm mùng 04 tháng Giêng, Bộ Tài Chánh công bố, thanh toán Đầu Tư Công đến 31 tháng 12 năm 2022 là 435,689.97 tỷ đồng, đạt 67.27% kế hoạch. Nếu thanh khoản nền kinh tế được giải quyết, dòng tiền trên thị trường chứng khoán cũng sẽ sớm thông thoáng, khi đó TTCK sẽ nhích lên từ đáy. Tuy nhiên, hôm 14 tháng Giêng, báo Tài Chánh fili.vn loan tin, trong nửa đầu tháng 01 năm 2023, trước kỳ nghỉ Tết Nguyên đán, thanh khoản thị trường sụt giảm đáng kể còn khoảng 10 ngàn tỷ đồng mỗi phiên, giảm tới 50% so với tháng trước đó. [3]

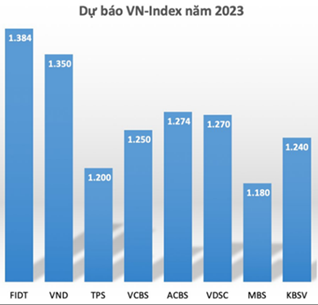

Đa phần (8) CTCK trong biểu đồ cạnh đây đã dự đoán sai về TTCK Việt Nam năm 2022. Sang năm nay 2023, cũng các CTCK này đã đưa ra dự đoán về TTCK Việt Nam thận trọng cho nửa đầu năm, và khá tích cực về nửa cuối năm: Dự đoán dè dặt nhất thuộc về công ty Mortgage-Backed Security (MBS) là 1.180 điểm; và cao nhất là của công ty FIDT đoan rằng chứng khoán sẽ đạt mức 1.384 điểm, khá hơn vùng đỉnh tháng 6 và tháng 8 năm 2022 chứng khoán Việt Nam từng ở mức 1.320 điểm.

Trong trường hợp xấu nhất của năm 2023, sau khi không thể vượt được khỏi mốc 1.000 điểm, TTCK Việt Nam nhiều khả năng sẽ rơi về quanh mức đáy của tháng 11/2022 là 873 điểm. Đây là tình huống không nhà đầu tư nào muốn nghĩ tới, nhưng vẫn có thể xẩy ra. (https://vanhoimoi.org/?p=15827)

Trần nguyên Thao

(14 Jan 2023)

[1] https://tapchitaichinh.vn/vndirect-vn-index-co-the-len-1-700-diem-trong-nam-2022.html

[2] https://baomoi.com/nam-2023-thi-truong-chung-khoan-se-tang-ca-chat-va-luong/c/44721847.epi

[3] https://fili.vn/2023/01/thanh-khoan-sut-giam-truoc-tet-830-1030954.htm